天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

数据快评:10月新增人民币贷款与新增社融均同比少增,部分反映地产周期偏弱、地方债及企业债置换贷款的影响,而新型政策性金融工具对社融的提振效果亦尚未完全体现。基数走高下、M1和M2增速有所回落,但整体保持较快增长。具体看,

-

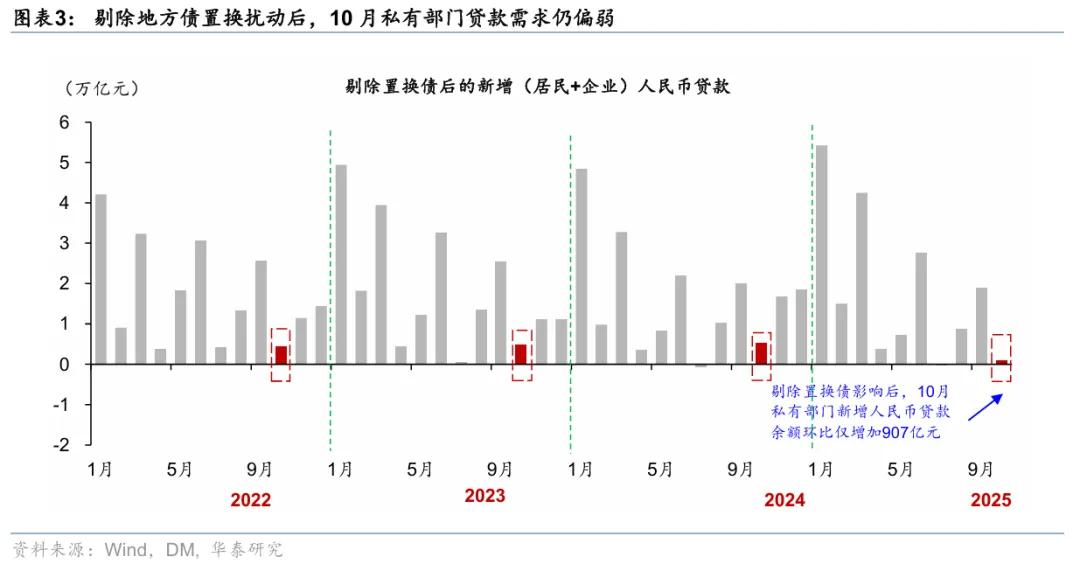

10月新增人民币贷款2,200亿元(彭博一致预期4,989亿元),同比少增2,800亿元;10月新增社融8,150亿元(彭博一致预期1.2万亿元),同比少增5,970亿元。由此,10月社融同比增速较9月的8.7%小幅放缓至8.5%,而季调后月环比折年增速较9月的7.5%回落至6.6%。从社融分项看,票据融资、企业债净发行同比分别多增3,312、1,482亿元,是新增社融的主要支撑,而政府债净发行、居民贷款同比分别少增5,602、5,158亿元,对10月新增社融形成拖累。

-

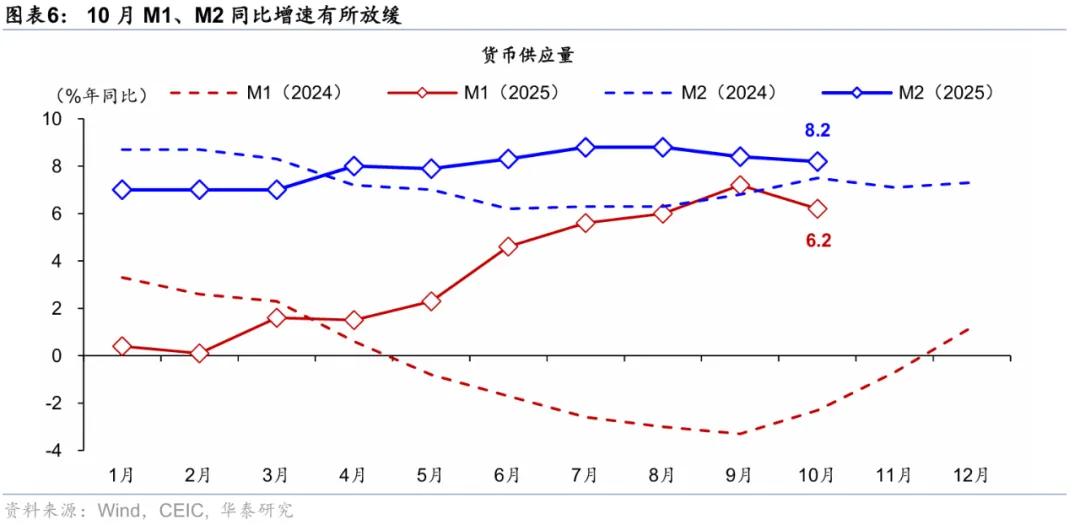

货币供应方面,随着基数走高,10月M2同比增速较9月的8.4%放缓至8.2%(彭博一致预期8.1%),M1同比增速亦从9月的7.2%下行至6.2%(彭博一致预期7%)。此外,10月新发放企业贷款利率约3.1%,新发放个人住房贷款利率亦为3.1%,分别较去年同期下降约40个和8个基点。

分析结论:往前看,随着10月新型政策性金融工具完成投放,对社融的提振效果或将进一步显现。随着近期全国房价有所调整,地产需求偏弱拖累居民贷款增长。地方债务置换、叠加低利率与科创债政策下企业债放量发行,在一定程度上拖累企业贷款融资需求。今年以来政府债大幅前置发行,拖累10月政府债净发行同比明显少增。往前看,随着新型政策性金融工具的5000亿元资金在10月完成投放,短期有望拉动企业贷款需求,或为社融增长提供一定支撑。

具体分项数据分析如下:

1)10月新增人民币贷款2,200亿元(彭博一致预期4,989亿元),同比少增2,800亿元。由此,10月人民币贷款余额同比增速较9月的6.6%放缓至6.5%。10月居民贷款余额环比回落,可能主要反映地产周期偏弱的拖累,而新增企业贷款主要由票据融资支撑,部分反映地方债务置换及企业转向债券融资的影响。从具体分项看,

-

10月新增居民中长期贷款余额环比减少700亿元,同比多减1,800亿元,主要反映居民购房需求偏弱。

-

10月新增居民短期贷款余额环比减少2,866亿元,同比明显少增3,356亿元,消费贷贴息下居民短期贷款仍同比少增,可能反映居民收入预期仍偏弱。

-

10月新增企业中长期贷款300亿元,同比少增1,400亿元,部分受到地方政府归还企业拖欠账款的扰动,而新型政策性金融工具落地对企业中长期贷款需求的提振尚待显现。

-

10月新增企业短期贷款余额环比减少1,900亿元,与去年同期基本持平,而票据融资余额环比增加5,006亿元、同比明显多增3,312亿元,反映贷款需求偏弱下银行通过票据冲量。

-

10月除对居民、企业、非银金融机构之外的其他贷款余额环比增加1,424亿元,同比多增608亿元。

2)10月新增社融为8,150亿元(彭博一致预期1.2万亿元),同比少增5,970亿元。从贷款以外的分项看,10月包括信托贷款、委托贷款与银行未贴现承兑汇票在内的非标资产月环比减少1,085亿元,同比多增358亿元,其中委托贷款同比多增1,872亿元,可能由于部分政策性金融工具以股东借款方式投放,而表外票据同比少增1,498亿元,银行贷款冲量下表外票据可能转移至表内。同时,10月企业债净发行2,469亿元,同比多增1,482亿元,可能反映科创债政策、及信用债利率下行的提振。另一方面,10月政府债净发行4,893亿元、高基数下同比少增5,602亿元,主要由于政府债发行节奏错位,由此政府债对10月社融同比增速的贡献较9月放缓0.2个百分点至3.7个百分点。

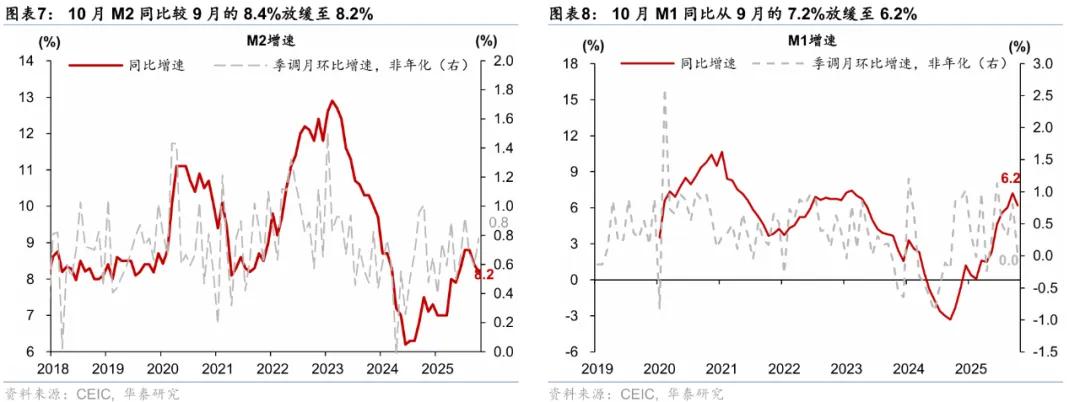

3)10月M1同比增速从9月的7.2%下行至6.2%,部分反映去年同期基数回升的影响,而企业部门现金流或继续改善。10月M1同比增速从9月的7.2%下行至6.2%(彭博一致预期7%),月环比(非年化)增速亦从9月的0.8%放缓至0%。10月PPI同比降幅从9月的2.3%收窄至2.1%,或带动企业盈利边际改善。同时,出口结汇比例上升、地方政府还债也有助于改善企业部门现金流。

10月M2同比增速较9月的8.4%放缓至8.2%,高于彭博一致预期的8.1%。经季节性调整后,10月M2月环比(非年化)增速亦较9月的0.6%小幅上行至0.8%。10月人民币存款余额环比增加6,100亿元,同比小幅多增100亿元,其中居民、企业存款同比少增7,700、3,553亿元,而非银存款同比大幅多增7,700亿元,可能部分反映居民和企业储蓄回流理财等资管产品的影响。另一方面,10月财政存款余额环比增加7,200亿元,同比多增1,248亿元,显示财政资金拨付仍待提速。由此,财政存款同比增速从9月的7.3%上升至8.4%,边际拖累M2同比增速。

风险提示:逆周期政策力度不及预期,地产周期超预期下行。

文章来源

本文摘自2025年11月13日发布的《政策性工具对社融的提振效果尚待显现——10月社融数据点评》

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906

易峘 研究员 SAC S0570520100005 | SFC AMH263

王洺硕 研究员 PhD CFA SAC No.S0570525070003| SFC BUP051

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏